5年ごとに実施される総務省の「全国消費実態調査」の結果が9月末に発表されました。調査は収入、家計収支、貯蓄と負債など多岐にわたり、年代別のデータも興味深いものになっています。データに基づき、今回は「単身者世帯」の貯蓄の実態について解説します。

■シングル男女の貯蓄残高は女性に軍配が

平成26年全国消費実態調査のうち、単身世帯についてのデータが9月末に発表されました。調査概要としては、男女ともに60歳以上の構成比が高いため、全体的に平均値は高めに出ていると考えられます。特に女性の60歳以上が高く、離別・死別による単身者が多いと思われ、収入に対して貯蓄残高が多めに出ているのは、遺産などの特殊要因もあると推測されます。

男女比 男性46.6%、女性53.4%

40歳未満 男性12.4%、女性7.5%

40歳~59歳 男性16.0%、女性9.1%

60歳以上 男性18.2%、女性36.8%

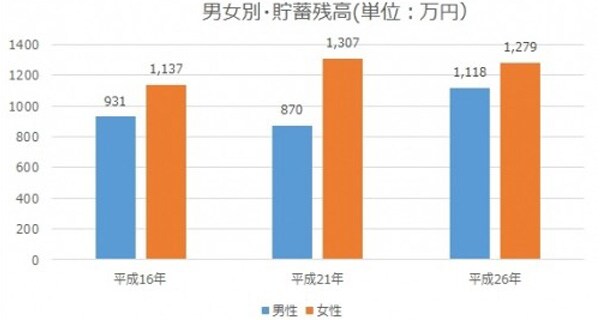

前置きが長くなりましたが、もっとも気になる貯蓄残高ですが、全体平均でも中央値でも女性に軍配があがり、中央値では男女差が200万円もの開きとなっています(中央値:数値の高いものと低いものを両端からとっていき、ちょうど半数になるところの数値)。平成26年の男性全体では1118万円なのに対して、女性は1279万円。中央値では男性が480万円、女性が679万円という結果に。

男女別・平均貯蓄残高

5年ごとの全体平均のデータをグラフ化すると、常に女性の貯蓄残高が男性を上回る結果となっています。ただし、昨今の年収が増えない状況下で、男性の貯蓄残高が前回調査より250万円近く増加していることは、注目すべきです。これは、保有金融資産の内訳を分析すると見えてくるかもしれません(改めて、データを紹介します)。

■年代別ではシングル40代女子が奮闘

冒頭で述べたように、全体数値では、調査構成比率にゆがみがあるため、年代別ではどうなのかを見ていくことにしましょう。

年代別に年間収入と貯蓄残高をまとめたのが、以下の表になります。10年前と比較してどうなのか、合わせてみていきましょう(表内太字は10年前の数値から上昇していることを示す)。

年代別・貯蓄残高

貯蓄残高は男女ともに40歳代以降に急増し、50歳代では男女ともに1000万円を超えています。特に女性40歳代は、30歳代からの年収の伸び以上に貯蓄残高を増やしています。結婚かこのままシングルか・・・。覚悟を決めた女性は強い。貯蓄に励む姿を垣間見るようです。これは10年前も同じ傾向で、30歳代と40歳代では貯蓄残高が格段に違います。

一方、男性はというと、10年前と比較して40歳以下の若年層が貯蓄残高を増やしています。草食系男子と言われて久しいですが、消費傾向と合わせてみると、この結果にも合点がいくかもしれません(消費に関しては、また改めて)。特に男性の年収に関しては、10年前と比べて、30歳未満以外は、前年台でマイナス。特に40歳代男性の年収が10年前より140万円も減っているのは、大きな痛手といえます。アベノミクスによる賃金アップは、まだまだ道半ばと言わざるを得ないでしょう。

■まずは、年収を超える貯蓄を目指そう

男女でみると、年収の差がどうしても埋められません。女性は40歳代で400万円の壁を超えられないままです。そこで年収に対する貯蓄残高を見てみることにします。

男女別・貯蓄比率

30歳未満では男女ともに年収以下で、0.5倍。30歳代になると、年収分は確保できた貯蓄残高となります。これ以降は、男性のほうが年収が高いにも関わらず、貯蓄比率は女性のほうが高く、40歳代女性は年収の2.4倍、50歳で3.9倍となっています。30歳未満は、社会人になって10年以下、なかなか貯蓄が増えないのは仕方のないこと。しかし、まずは年収に匹敵する貯蓄があれば、病気などで休職するなど非常事態も乗り越えることができます。また転職や起業など、新しいことにチャレンジする余裕もでてくるでしょう。まずは年収分の貯蓄をする、ということを目標にするといいでしょう。

(執筆:伊藤 加奈子)

<あわせて読みたい>

平均貯蓄は月11万?前半と後半で大きな差、40代の家計

2015年冬のボーナスは平均91万円?どう貯蓄をする?

2014年平均給与は415万円